Í ljósi svars við spurningu sem birt var á Vísindavefnum fyrir einhverju síðan (Eru verðbætur vextir og þar með fjármagnstekjur?) velti ég fyrir mér þeirri staðreynd, sem birtist á reikningum allra húsnæðiseigenda á Íslandi en það er liðurinn “verðbætur á vexti”! Upprunaleg húsnæðisskuld er „verðtryggð“ - þökk sé fv. formanni Framsóknarflokksins Ólafi heitnum Jóhannessyni (það fíaskó er efni í heila doktorsritgerð með hliðsjón af verðtryggingu launa á sama tíma sem stuttu síðar var afnumin og gat af sér Sigtúnshópinn svokallaða, sem hvarf m.a. inn í stjórnkerfið), en hvernig stendur á þessari “verðtryggingu (-bætur) vaxta”? Höfuðstóllinn er verðtryggður - vextir eru reiknaðir á milli mánaða ofan á verðtryggðan höfuðstól. Hvar liggur heimild til “verðtryggingar vaxta”?Það liggur í hlutarins eðli að ef lán eða innstæða er verðtryggð þá hlýtur verðtryggingin að þurfa að ná bæði til afborgana og vaxtagreiðslna ef hún á að ná tilgangi sínum, það er að tryggja að kaupmáttur greiðslna fylgi verðlagsþróun og hvorki lántaki né lánveitandi hagnist á verðbólgunni. Í lögum um vexti og verðtryggingu nr. 38/2001 er þannig talað um að greiðslur séu verðtryggðar, það er bæði greiðslur af höfuðstól og vöxtum. Verðtrygging vaxtagreiðslna gerist raunar sjálfkrafa af því að vextir eru reiknaðir í hlutfalli við höfuðstól láns eða innstæðu og þegar höfuðstóllinn er verðtryggður hækka vaxtagreiðslurnar í samræmi við verðlag um leið og höfuðstóllinn.

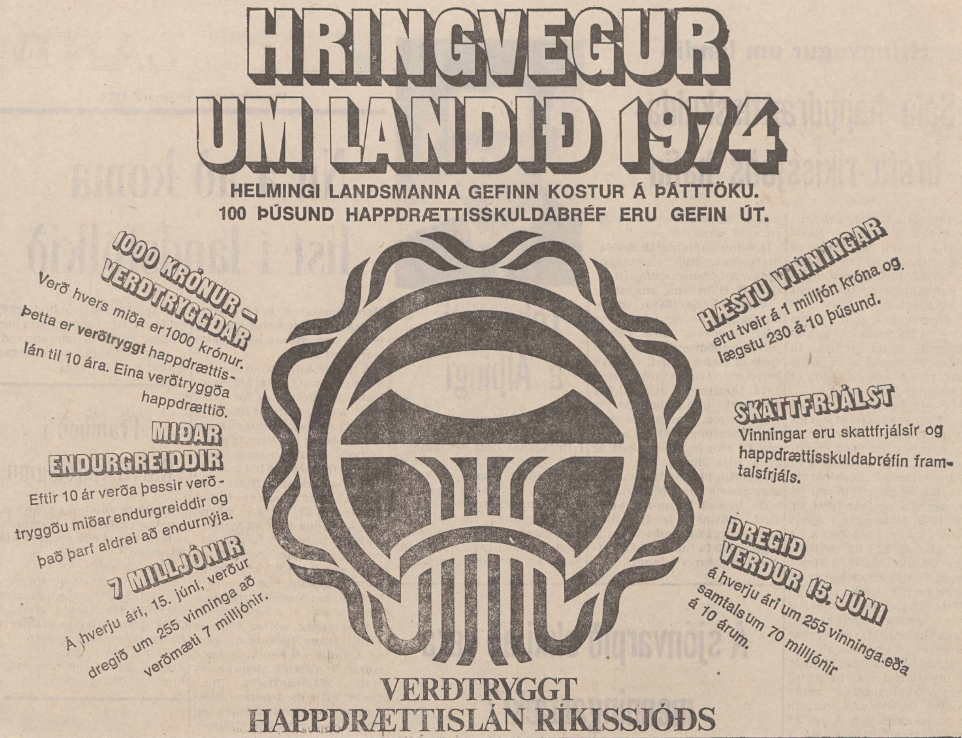

Á áttunda áratug síðustu aldar gaf ríkissjóður út skuldabréf sem voru verðtryggð en vaxtalaus en í stað vaxta kom happdrætti. Svona skuldabréf voru meðal annars nýtt til að fjármagna síðasta áfangann í hringveginum, sem lokið var við árið 1974.

- Yfirlitsmynd: Excavator | We came across an excavator working at the side … | Flickr. (Sótt 10.10.2024). Myndina tók Richard Gould og hún er birt undir leyfinu Deed - Attribution-NonCommercial-ShareAlike 2.0 Generic - Creative Commons.

- Mynd í svari: Vísir - 62. Tölublað (14.03.1972) - Tímarit.is. (Sótt 11.10.2024).